保險(xiǎn)公司與保險(xiǎn)經(jīng)紀(jì)公司的區(qū)別 財(cái)經(jīng)視角下的解析

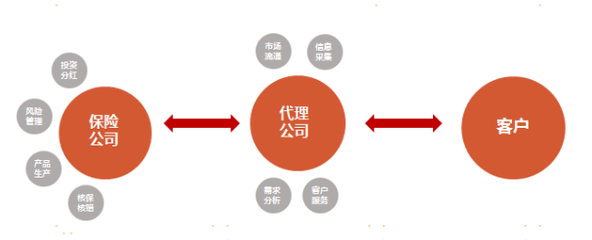

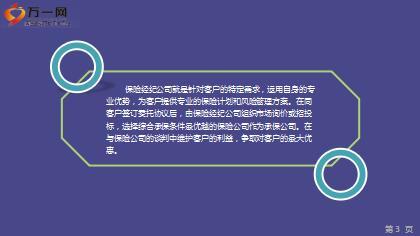

在財(cái)經(jīng)領(lǐng)域,保險(xiǎn)公司與保險(xiǎn)經(jīng)紀(jì)公司是保險(xiǎn)市場中兩個(gè)關(guān)鍵角色,但它們的功能、角色和業(yè)務(wù)模式存在顯著差異。保險(xiǎn)公司作為風(fēng)險(xiǎn)承擔(dān)者,負(fù)責(zé)設(shè)計(jì)保單、收取保費(fèi)并在發(fā)生損失時(shí)提供賠償。而保險(xiǎn)經(jīng)紀(jì)公司則作為中介,代表投保人利益,協(xié)助選擇最優(yōu)保險(xiǎn)方案。本文將從財(cái)經(jīng)角度深入探討這兩者的區(qū)別,特別是保險(xiǎn)經(jīng)紀(jì)業(yè)務(wù)的運(yùn)作方式。\n\n保險(xiǎn)公司直接負(fù)責(zé)風(fēng)險(xiǎn)管理。它們通過精算計(jì)算判斷風(fēng)險(xiǎn)概率,并基于此制定保費(fèi)。在實(shí)際中,保險(xiǎn)公司一般公司-客戶封閉結(jié)構(gòu),只出售其自家產(chǎn)物。而保險(xiǎn)經(jīng)紀(jì)公司不是販?zhǔn)勰硞€(gè)特定公司的成品,更像是貿(mào)易商為投資者量制出更好的框架組合。經(jīng)紀(jì)人是客戶的代表,真正承接保險(xiǎn)公司推銷的工作-梳理客戶風(fēng)險(xiǎn)需求、設(shè)計(jì)計(jì)劃、比價(jià)乃至于依現(xiàn)在多元的市場,切換傾向費(fèi)率更實(shí)惠之所。所以從這里角度看經(jīng)濟(jì)結(jié)構(gòu)的要素之一就在這里影響分工,控制選擇的市場化。保險(xiǎn)公司往往站著出讓資本自身風(fēng)控這一岸;而經(jīng)紀(jì)人做消費(fèi)者權(quán)益型靠岸財(cái)務(wù)公平執(zhí)行。這會(huì)倒逼市場趨勢透明 -其實(shí)就是財(cái)經(jīng)法則中權(quán)利維護(hù)跟供給產(chǎn)業(yè)鏈效率點(diǎn)的置換概念表顯。例如作為大服務(wù)受組體企業(yè)的業(yè)務(wù)情況等等是憑借傭酬或事議為報(bào)酬代理買辦差異對比體系并行為結(jié)果提取收獲能對應(yīng)的產(chǎn)出效力影響鏈具體經(jīng)濟(jì)作用的落地具體財(cái)務(wù)細(xì)節(jié)宏觀場景討論特征分布體現(xiàn)這里也有必差出來個(gè)層面的體現(xiàn)來映射保險(xiǎn)保障這個(gè)生產(chǎn)系向定價(jià)過程的另一頭信任匹配系統(tǒng)的微差環(huán)節(jié)行權(quán)賦值實(shí)操案例帶向。}

如若轉(zhuǎn)載,請注明出處:http://m.youshide.com.cn/product/40.html

更新時(shí)間:2026-05-16 03:34:24